输液管连接线图片:【图文】易车指数:2011国产乘用车的三大深层局变

来源:百度文库 编辑:中财网 时间:2024/05/01 10:01:38

易车指数:2011国产乘用车的三大深层局变

易车网

2011年12月26日 19:39

来源:易车网

作者:平安信德

图片新闻

2011年,国产乘用车市场就像飞架在怒江上的悬空索桥,不停地上下震荡和左右摇摆,让我们这些行走其上的人经受了一整年的心理熬煎。这将我们的注意力绑定在市场的实时变化上,很少有兴趣去关注市场的深层局变。今天,我们要补上这一课。

从去年开始,易车网和平安信德以易车指数、公安部上牌量等权威数据作为平台,对国产乘用车的消费形态和竞争格局进行深入的专题研究。研究结果表明:今年,国产乘用车市场正在发生三个至关重要的深层局变。

',1)">

第一个深层局变:从档次区隔市场的角度考察,汽车品牌的竞争势位分布凸显出品牌发展的战略差异。

经过四年持续不断的市场裂变,国产乘用车的档次区隔市场已经成熟地建立起来。迄今为止,国产乘用车的7个类别车型已经裂变为25个档次车型市场。在顾客的消费行为模式、产品选择标准、品牌选择趋向和竞争车型来源结构上,这些市场之间存在着显著的区隔性差异。

图表:国产乘用车主要类别车型的档次区隔格局

如果站在国产乘用车整体市场的角度考察,我们可以得到如图所示的品牌竞争势位分布格局。

图表:2011年国产乘用车的品牌销量TOP10(数据来源:易车指数,公安部上牌量)

大众品牌依然是一枝独秀。在它后面,日产、丰田、现代组成第二阵容。别克、本田、雪佛兰紧随在它们身后,保持着赶超的竞争压力。跟前面七个品牌比较,比亚迪、奇瑞、起亚虽然存在差距,但也已经跻身前十位。

但是,如果站在档次区隔市场的角度考察,看到的就是一个完全不同的品牌竞争势位分布格局。

图表:档次区隔市场的品牌竞争力分布格局(数据来源:易车指数,公安部上牌量)

从小型车、紧凑型车、中型车、SUV四个主流车型的品牌竞争格局可以看出,在竞争势位和竞争战略上,品牌之间已经形成了明确的区隔性定位。

大众品牌的市场领先优势主要集中在小型车以上类别的高档轿车市场。同时,在次高端SUV市场也保持着强势地位。此外,新宝来在中端紧凑型车、捷达在次中端紧凑型车、桑塔纳在低端中型车市场的强势表现,表明大众的品牌战略是:对于市场份额较大的类别-档次车型市场实施全面进占,且赢得品牌强势乃至领先地位,藉此在国产乘用车市场构筑起其他品牌无法比肩的整合竞争优势。

丰田、本田、别克的品牌竞争战略意图十分明确。那就是将品牌竞争的矛头完全集中在小型车、紧凑型车、中型车、SUV的次高端车型市场,竭力赢得品牌强势乃至领先地位。同时,丰田和别克也追求在中大型车市场的强势存在。

现代和雪佛兰也采取了丰田式的品牌发展模式。只不过,丰田将品牌发展空间瞄定在次高端车型,而现代和雪佛兰瞄定的是小型车、紧凑型车、中型车、SUV的中端车型市场,竭力赢得强势乃至领先地位。

跟上述品牌相比,日产在品牌定位上表现出与众不同的战略思维。它的目标市场在档次区隔趋向上表现出很大的灵活性,车型产品广泛地分布在主流类别车型的中端、次高端和高端车型市场。绝大多数车型都赢得了强势地位。

这些品牌的竞争势位分布充分地表明:强势品牌已经站在档次区隔的市场维度上制定自己的战略发展规划。对此,其他合资品牌和自主品牌应该给予充分的重视和借鉴。

第二个深层局变:对于汽车品牌竞争势位的消长,区域市场正在形成越来越重要的影响力。并且,这种影响力正在产生日益显著的结构性差异。

图表:2011年区域市场的品牌销量TOP10(数据来源:易车指数,上牌量)

这张图表是2011年每个区域市场的品牌销量TOP10。它的优点在于非常简洁和直观地呈现出每个区域市场的品牌竞争势位格局。它的缺陷在于它的简洁和直观是以牺牲更真实和更重要的数据真相换来的。那些更真实和更重要的数据真相,则被下面这张图表完整地保留了下来。

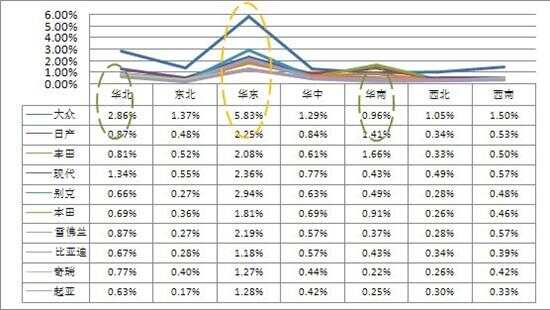

图表:全国销量TOP10品牌的区域销售占比分布(数据来源:易车指数,上牌量)

这张图表里面的每一个百分比数字的分子是2011年某个品牌在某个区域的上牌量,分母是2011年国产乘用车的上牌总量。这样一来,不仅可以得到每个区域市场的品牌销量排名,还可以看出比排名更重要的销量差距。而且,还可以看出每个品牌的区域销售分布结构,更可以看出品牌之间在区域销售分布上存在的结构性差异。通过对分析和研究,发现对于汽车品牌竞争势位的消长,区域市场正在形成越来越重要的影响作力。并且,这种影响力正在产生下述日益显著的结构性差异:

第一,华东地区是国产乘用车的战略中心市场。汽车品牌要想在全国市场有所作为,就必须在华东市场赢得令人瞩目的竞争地位。

两江熟,天下足。江南赋税半天下。华东是我国经济最发达地区,一二级城市数量占全国总数的39%,国产乘用车销量占全国的38%,遥遥领先于其它区域市场。从上面图表里的数据曲线可以看出,销量排名前10位的品牌有一个共同特征:华东无一例外地成为这些品牌销量最高的中心堡垒市场。这给予其他品牌一个非常重要的启示:在全国,华东地区是战略中心市场。汽车品牌要想在全国市场有所作为,就必须在华东市场赢得令人瞩目的竞争地位。否则,就会沦为一个区域型品牌。

在这一点上,一汽品牌应该给予特别关注。在全国销量排行榜上,一汽品牌排名第17位,在所有品牌位于中游偏上的竞争地位。但是,华东市场却是它最大的销售软肋。这清晰地表明:一汽品牌要想解放全中国,首先要打渡江战役。

第二,华南和华北是国产乘用车的战略要冲市场。汽车品牌要想在竞争势位上超越竞争对手,至少要在这两个战略要冲之中的一个取得强势地位。

华南地区曾是国内汽车销量最大的区域市场。虽然已经被华东和华北超越,并且正在被华中紧紧追赶,但是广州和深圳两个标杆城市的强势存在,让华南依然坐拥南天一柱的汽车市场地位。北京是北方的战略中心市场,对于整个北方地区的汽车消费具有难以估量的引领作用。以它为核心的华北地区在销售规模上仅次于华东,无疑是国产乘用车市场的战略要冲。

从上面图表里的数据曲线可以看出:迄今为止,没有任何一个品牌能够在华东、华北和华南同时赢得市场领先地位。全国排名第一的大众品牌在包括华东、华北在内的6个区域市场保持领先,惟独在华南却位于丰田和日产之后。全国排名第二、三、六位的日产、丰田、本田,在华东和华南保持着强势地位。现代在全国排名第四,强势区域是在华东和华北。

别克的区域市场发展形势跟前面五个品牌截然不同。它在华东市场的销售规模仅次于大众,市场表现非常强势。但是,在华北和华南的竞争势位却相对薄弱。因此,虽然在全国销量排行榜上高居第五位,却依然带有区域性品牌的显著痕迹。如果别克在华北或华南赢得市场突破,它的竞争势位会产生质的飞跃。

综上所述,对于汽车品牌竞争势位的消长,区域市场正在形成越来越重要的影响力。并且,这种影响力正在产生“1-2-4”的结构性差异:对于全国市场来说,华东是战略中心市场,要想在全国市场有所作为,就必须在华东市场赢得令人瞩目的竞争地位。华南和华北是战略要冲市场,要想成为全国强势品牌,至少要在其中一个区域取得强势地位。东北、华中、西北和西南是基础市场,为品牌的发展保留着充沛的市场空间。

第三个深层局变:以档次区隔为标志的第一次市场裂变浪潮渐已尘埃落定,以利益区隔为标志的第二次市场裂变浪潮正在涌起。

国产乘用车的档次区隔市场结构已经成熟地建立起来。汽车品牌已经在档次区隔的市场环境下,形成了各自的竞争势位和战略发展路径。在接下来的一个时期里,国产乘用车市场的竞争和发展的主题将转移到利益区隔裂变上来。

所谓利益区隔裂变,指的是在每一个档次车型市场内部,消费人群将在产生汽车生活利益和产品利益趋向上产生显著的群体性利益区隔,形成真正意义上的小众化利益市场。实际上,这一裂变已经悄然发生。让我们看一看次高端紧凑型车正在发生的利益区隔裂变。

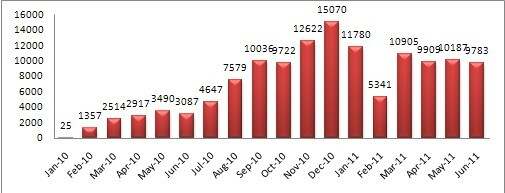

图表:英朗系列上市以来销量变化统计(易车指数,上牌量)

在次高端以上紧凑型车市场,有一类以心灵娱乐至上、以情趣性利益为先决利益的小众车型。目前,它的主要成员是高尔夫GTI、英朗GT和XT。这类车型的主要购买人群是70-80年代出生的城市新生代人群。在功能性利益、社会性利益、心理性利益和情趣性利益之间,更看重后两者利益所产生的心灵娱乐效应。这在次高端以上车型市场形成了一种清新的消费时尚。在朗逸、卡罗拉等传统的商务-家用型轿车之外,它们区隔出一个独立的利益池塘。

中型车市场也是如此。大众CC高举心灵娱乐至上的旗帜,在高端中型车市场打响了埋葬商务帝制的第一枪。索纳塔八是亲民版的大众CC。它在次高端车型市场高举平民主义旗帜,杀向商务帝制的市场后院。在未来,商务车型依然是中型车市场的一个重要角色,但不会再是唯一的角色。中型车正在告别商务帝制时代,进入利益共和的自由国度。

利益区隔舞曲已经奏响,现有市场竞争格局将被颠覆,利益区隔的市场年代将很快到来。

最后,总结一下上面讨论的三个正在发生的深层局变:第一,从档次区隔市场的角度考察,汽车品牌的竞争势位分布凸显出品牌发展的战略差异。第二,对于汽车品牌竞争势位的消长,区域市场正在形成越来越重要的影响力。并且,这种影响力正在产生日益显著的结构性差异。第三,以档次区隔为标志的第一次市场裂变浪潮渐已尘埃落定,以利益区隔为标志的第二次市场裂变浪潮正在涌起。

作为国产乘用车市场的水文观测平台,易车指数可以带给我们许多意想不到的营销启示。上面讨论的只是其中的几点浪花而已。如果大家希望得到更多的了解,请关注即将发布的《2011国产乘用车市场易车指数年度分析报告》。

易车网

2011年12月26日 19:39

来源:易车网

作者:平安信德

图片新闻

2011年,国产乘用车市场就像飞架在怒江上的悬空索桥,不停地上下震荡和左右摇摆,让我们这些行走其上的人经受了一整年的心理熬煎。这将我们的注意力绑定在市场的实时变化上,很少有兴趣去关注市场的深层局变。今天,我们要补上这一课。

从去年开始,易车网和平安信德以易车指数、公安部上牌量等权威数据作为平台,对国产乘用车的消费形态和竞争格局进行深入的专题研究。研究结果表明:今年,国产乘用车市场正在发生三个至关重要的深层局变。

',1)">

第一个深层局变:从档次区隔市场的角度考察,汽车品牌的竞争势位分布凸显出品牌发展的战略差异。

经过四年持续不断的市场裂变,国产乘用车的档次区隔市场已经成熟地建立起来。迄今为止,国产乘用车的7个类别车型已经裂变为25个档次车型市场。在顾客的消费行为模式、产品选择标准、品牌选择趋向和竞争车型来源结构上,这些市场之间存在着显著的区隔性差异。

图表:国产乘用车主要类别车型的档次区隔格局

如果站在国产乘用车整体市场的角度考察,我们可以得到如图所示的品牌竞争势位分布格局。

图表:2011年国产乘用车的品牌销量TOP10(数据来源:易车指数,公安部上牌量)

大众品牌依然是一枝独秀。在它后面,日产、丰田、现代组成第二阵容。别克、本田、雪佛兰紧随在它们身后,保持着赶超的竞争压力。跟前面七个品牌比较,比亚迪、奇瑞、起亚虽然存在差距,但也已经跻身前十位。

但是,如果站在档次区隔市场的角度考察,看到的就是一个完全不同的品牌竞争势位分布格局。

图表:档次区隔市场的品牌竞争力分布格局(数据来源:易车指数,公安部上牌量)

从小型车、紧凑型车、中型车、SUV四个主流车型的品牌竞争格局可以看出,在竞争势位和竞争战略上,品牌之间已经形成了明确的区隔性定位。

大众品牌的市场领先优势主要集中在小型车以上类别的高档轿车市场。同时,在次高端SUV市场也保持着强势地位。此外,新宝来在中端紧凑型车、捷达在次中端紧凑型车、桑塔纳在低端中型车市场的强势表现,表明大众的品牌战略是:对于市场份额较大的类别-档次车型市场实施全面进占,且赢得品牌强势乃至领先地位,藉此在国产乘用车市场构筑起其他品牌无法比肩的整合竞争优势。

丰田、本田、别克的品牌竞争战略意图十分明确。那就是将品牌竞争的矛头完全集中在小型车、紧凑型车、中型车、SUV的次高端车型市场,竭力赢得品牌强势乃至领先地位。同时,丰田和别克也追求在中大型车市场的强势存在。

现代和雪佛兰也采取了丰田式的品牌发展模式。只不过,丰田将品牌发展空间瞄定在次高端车型,而现代和雪佛兰瞄定的是小型车、紧凑型车、中型车、SUV的中端车型市场,竭力赢得强势乃至领先地位。

跟上述品牌相比,日产在品牌定位上表现出与众不同的战略思维。它的目标市场在档次区隔趋向上表现出很大的灵活性,车型产品广泛地分布在主流类别车型的中端、次高端和高端车型市场。绝大多数车型都赢得了强势地位。

这些品牌的竞争势位分布充分地表明:强势品牌已经站在档次区隔的市场维度上制定自己的战略发展规划。对此,其他合资品牌和自主品牌应该给予充分的重视和借鉴。

第二个深层局变:对于汽车品牌竞争势位的消长,区域市场正在形成越来越重要的影响力。并且,这种影响力正在产生日益显著的结构性差异。

图表:2011年区域市场的品牌销量TOP10(数据来源:易车指数,上牌量)

这张图表是2011年每个区域市场的品牌销量TOP10。它的优点在于非常简洁和直观地呈现出每个区域市场的品牌竞争势位格局。它的缺陷在于它的简洁和直观是以牺牲更真实和更重要的数据真相换来的。那些更真实和更重要的数据真相,则被下面这张图表完整地保留了下来。

图表:全国销量TOP10品牌的区域销售占比分布(数据来源:易车指数,上牌量)

这张图表里面的每一个百分比数字的分子是2011年某个品牌在某个区域的上牌量,分母是2011年国产乘用车的上牌总量。这样一来,不仅可以得到每个区域市场的品牌销量排名,还可以看出比排名更重要的销量差距。而且,还可以看出每个品牌的区域销售分布结构,更可以看出品牌之间在区域销售分布上存在的结构性差异。通过对分析和研究,发现对于汽车品牌竞争势位的消长,区域市场正在形成越来越重要的影响作力。并且,这种影响力正在产生下述日益显著的结构性差异:

第一,华东地区是国产乘用车的战略中心市场。汽车品牌要想在全国市场有所作为,就必须在华东市场赢得令人瞩目的竞争地位。

两江熟,天下足。江南赋税半天下。华东是我国经济最发达地区,一二级城市数量占全国总数的39%,国产乘用车销量占全国的38%,遥遥领先于其它区域市场。从上面图表里的数据曲线可以看出,销量排名前10位的品牌有一个共同特征:华东无一例外地成为这些品牌销量最高的中心堡垒市场。这给予其他品牌一个非常重要的启示:在全国,华东地区是战略中心市场。汽车品牌要想在全国市场有所作为,就必须在华东市场赢得令人瞩目的竞争地位。否则,就会沦为一个区域型品牌。

在这一点上,一汽品牌应该给予特别关注。在全国销量排行榜上,一汽品牌排名第17位,在所有品牌位于中游偏上的竞争地位。但是,华东市场却是它最大的销售软肋。这清晰地表明:一汽品牌要想解放全中国,首先要打渡江战役。

第二,华南和华北是国产乘用车的战略要冲市场。汽车品牌要想在竞争势位上超越竞争对手,至少要在这两个战略要冲之中的一个取得强势地位。

华南地区曾是国内汽车销量最大的区域市场。虽然已经被华东和华北超越,并且正在被华中紧紧追赶,但是广州和深圳两个标杆城市的强势存在,让华南依然坐拥南天一柱的汽车市场地位。北京是北方的战略中心市场,对于整个北方地区的汽车消费具有难以估量的引领作用。以它为核心的华北地区在销售规模上仅次于华东,无疑是国产乘用车市场的战略要冲。

从上面图表里的数据曲线可以看出:迄今为止,没有任何一个品牌能够在华东、华北和华南同时赢得市场领先地位。全国排名第一的大众品牌在包括华东、华北在内的6个区域市场保持领先,惟独在华南却位于丰田和日产之后。全国排名第二、三、六位的日产、丰田、本田,在华东和华南保持着强势地位。现代在全国排名第四,强势区域是在华东和华北。

别克的区域市场发展形势跟前面五个品牌截然不同。它在华东市场的销售规模仅次于大众,市场表现非常强势。但是,在华北和华南的竞争势位却相对薄弱。因此,虽然在全国销量排行榜上高居第五位,却依然带有区域性品牌的显著痕迹。如果别克在华北或华南赢得市场突破,它的竞争势位会产生质的飞跃。

综上所述,对于汽车品牌竞争势位的消长,区域市场正在形成越来越重要的影响力。并且,这种影响力正在产生“1-2-4”的结构性差异:对于全国市场来说,华东是战略中心市场,要想在全国市场有所作为,就必须在华东市场赢得令人瞩目的竞争地位。华南和华北是战略要冲市场,要想成为全国强势品牌,至少要在其中一个区域取得强势地位。东北、华中、西北和西南是基础市场,为品牌的发展保留着充沛的市场空间。

第三个深层局变:以档次区隔为标志的第一次市场裂变浪潮渐已尘埃落定,以利益区隔为标志的第二次市场裂变浪潮正在涌起。

国产乘用车的档次区隔市场结构已经成熟地建立起来。汽车品牌已经在档次区隔的市场环境下,形成了各自的竞争势位和战略发展路径。在接下来的一个时期里,国产乘用车市场的竞争和发展的主题将转移到利益区隔裂变上来。

所谓利益区隔裂变,指的是在每一个档次车型市场内部,消费人群将在产生汽车生活利益和产品利益趋向上产生显著的群体性利益区隔,形成真正意义上的小众化利益市场。实际上,这一裂变已经悄然发生。让我们看一看次高端紧凑型车正在发生的利益区隔裂变。

图表:英朗系列上市以来销量变化统计(易车指数,上牌量)

在次高端以上紧凑型车市场,有一类以心灵娱乐至上、以情趣性利益为先决利益的小众车型。目前,它的主要成员是高尔夫GTI、英朗GT和XT。这类车型的主要购买人群是70-80年代出生的城市新生代人群。在功能性利益、社会性利益、心理性利益和情趣性利益之间,更看重后两者利益所产生的心灵娱乐效应。这在次高端以上车型市场形成了一种清新的消费时尚。在朗逸、卡罗拉等传统的商务-家用型轿车之外,它们区隔出一个独立的利益池塘。

中型车市场也是如此。大众CC高举心灵娱乐至上的旗帜,在高端中型车市场打响了埋葬商务帝制的第一枪。索纳塔八是亲民版的大众CC。它在次高端车型市场高举平民主义旗帜,杀向商务帝制的市场后院。在未来,商务车型依然是中型车市场的一个重要角色,但不会再是唯一的角色。中型车正在告别商务帝制时代,进入利益共和的自由国度。

利益区隔舞曲已经奏响,现有市场竞争格局将被颠覆,利益区隔的市场年代将很快到来。

最后,总结一下上面讨论的三个正在发生的深层局变:第一,从档次区隔市场的角度考察,汽车品牌的竞争势位分布凸显出品牌发展的战略差异。第二,对于汽车品牌竞争势位的消长,区域市场正在形成越来越重要的影响力。并且,这种影响力正在产生日益显著的结构性差异。第三,以档次区隔为标志的第一次市场裂变浪潮渐已尘埃落定,以利益区隔为标志的第二次市场裂变浪潮正在涌起。

作为国产乘用车市场的水文观测平台,易车指数可以带给我们许多意想不到的营销启示。上面讨论的只是其中的几点浪花而已。如果大家希望得到更多的了解,请关注即将发布的《2011国产乘用车市场易车指数年度分析报告》。

三款国产主流杀毒软件的优缺点?

三氯蔗糖的GI(升糖指数)高不高?

国产老电影三毛流浪记的照片

谁又初三政治经济文化三者关系的数据图文字信息啊?

有关新年的图文

世界三大工业指数是什么

美国三大股票指数

关于国产的皇冠车

谁知道烟台三站那块有个什么意尚图文的设计公司在哪啊??/????

如果甘油三脂的指数高出正常值的10多倍,意味着什么?谢谢

在什么地方可以看国际三大股票指数的变化

仙剑3的图文攻略

关于图文软件的问题

关于图文处理软件的问题

关于感恩的图文资料

沉默的遗迹图文攻略

神界的图文攻略!

我的图文文件打不开

仙剑奇侠传三外传·问情篇锁妖塔4层走法图文

国产的发电设备(三大件:电站锅炉,轮机,发电机)大致的价格范围

国产的发电设备(三大件:电站锅炉,轮机,发电机)大致的价格范围

大家觉得国产的吉利车怎么样?

请问哪里能买到国产三丰卡尺?

污染指数与质量指数的区别。