莳萝泡菜的主题:2011年春节前后无缝钢管市场高位盘整

来源:百度文库 编辑:中财网 时间:2024/04/28 12:49:58

概述:12月份,市场走势基本上没有太大的起伏,市场价格整体仍然继续处于相对的高位运行。无缝管市场由于受到管坯价格上涨的影响,无论是管厂还是贸易商,都在目前阶段对价格进行了明显的上行。而宏观方面,面对着较强的通胀预期,市场价格也在一定程度上得到支撑。1月无缝管市场走势仍旧可能以高位震荡为主。

一、国际市场

今年全球市场整体变化不大,一方面由于经济仍处于底部,市场需求都没有得到有效刺激,使得市场价格都处于低位,而另一方面,全球贸易国家的保护主义措施对各国的进出口贸易都带来了一定的负面影响。市场价格虽然由于原材料价格的上涨而有小幅波动,但考虑到市场实际整体的需求,后期国际市场仍然不容乐观。

图1:J\K55套管价格走势图

北美地区

我们推测油井管的价格,将会在明年上半年整体有一个缓慢的上升的过程。而原材料价格的最终变化决定了市场价格究竟能走到何时。近期废钢价格的上涨,使得厂家和贸易商都在探索何时到达底部,但市场整体的价格变化程度并没有想象中那么大。虽然可能因为库存量稍大的原因,贸易商对后期价格走势较为犹豫,但是由于原材料价格的上涨,使得市场后期价格下跌的可能性变得较小。

欧洲地区

欧洲市场价格近一个半月波动频率较快,但整体变动范围还是在20-50欧元/公吨。今年无缝管需求方面,表现最好的要属德国了,特别是在汽车行业的需求,市场成交量较为理想。但考虑到欧洲地区汽车行业的整体利润由于受到互相间的价格战,受到进一步限制,我们对于2011年的走势还是持较为谨慎的态度。汇率仍然是贸易商值得关注的问题,在目前汇率变化波动频繁的情况下,厂家和贸易商可能要在美元结算和欧元结算里进行相应地选择。

亚洲地区

本月由于原材料的成本价格上行,使得我国后期出口市场的价格将会有所上扬。但由于受到反倾销事件的限制,价格变化的幅度也不会太大。中东和北非方向,仍然是目前我国油井管的主要输出方向,加之铁矿石价格后期上涨的可能要大于价格下行的可能,所以后期油井管市场价格可能会有所上行。

其他地区

部分独联体国家虽然价格也有一定幅度的上涨,但是相比于来自于中国方面的价格要稍站优势,罗马尼亚本月的油井管价格相对于欧洲其他地方的价格约有近20-30欧元/公吨的价格便宜。而俄罗斯方面更是在石油和天然气方面进行了一系列的交易,保护了本国的价格体系。

二、国内市场

(一)生产情况

2010年11月份钢材产量为6589.3万吨。11月份钢管产量为542.7万吨,占钢材产量比例8.24%。11月份的钢管产量仅次于6月份的561.5万吨,为本年度第二高。

(二)单月产量

统计数据显示,11月份无缝管产量小幅增长,达225.9万吨,较10月份增加7.1%。10月份受国庆长假影响无缝管需求量有所减弱,但由于市场价格的高企,使得厂家生产积极性较高,因此11月份出现无缝管产量小幅走高。预计12月份单月产量仍有可能继续在高位震荡。

图2:2004-2010年无缝管分月产量统计图

(三)日均产量

2010年11月份全国无缝管产量为225.9万吨。日均产量7.53万吨。较10月份增加了10.6%。

图3:2004-2010年无缝管日均产量统计图

(四)管材比

2010年11月份钢材产量为6589.3万吨,相比去年同比增长4.67%。2010年11月份全国无缝管产量255.9万吨。较上月增加7.1%。管材比达到8.24%。预计,2010年12月份钢管产量将会持续高位震荡调整为主。

图4:管材比统计图

(五)库存情况

岁末年初,盘点2010年国内重点大中型企业无缝管库存总量,无缝管最高库存35.43万吨,其中热轧无缝管是26.49万吨;2009年无缝管最高库存是34.21万吨,热轧无缝管是27.57万吨。相比较来看,两年来的库存总量的高位和低位差别不大,所不同的是2009年的无缝管库存是前高后低,2010年的无缝管库存是前低后高。2009年6月份到2010年的5月份近一年的时间,国内重点大中型企业无缝管产销基本平衡,企业库存总量基本保持稳定。

年初,无缝管经销商备货情况较为谨慎,基本以多批次小批量补充库存为主,贸易商蓄水池功能消失。3月无缝管产量为182.62万吨,同比产量高出8.50万吨,给本来成交很差的无缝管市场造成更大的压力,无缝管生产企业库存大幅攀升,无缝管生产企业库存压力巨大,此状态一直延续到4月份。

进入5月份以后,市场各贸易单位备货基本完成,国内无缝管市场价格进入成本推动型上涨。下游需求较差无缝管市场价格上涨动力不足,个别市场出现无价格下滑的趋势,下游需求又恢复到“即用即购”的状态。下游客户尽可能把价格下跌的风险转嫁给市场和管厂,下游和市场的蓄水池功能消失后,2010年5月份-7月份国内重点大中型企业无缝管库存量直线上升。

仔细对比两年两个波段的库存大幅变化的原因,可发现:国内无缝管市场价格下跌,下游需求萎缩,市场和下游的蓄水池功能消失,无缝管产量增加导致库存快速增加。企业库存达到高位以后,钢管企业主动减产,随着市场库存无缝管的缓慢消化,贸易商和下游补货量增加,企业无缝管库存开始下降。无缝管库存消化最终的落脚点仍然是下游需求。由近两年的国内大中型企业库存曲线图可知,当库存增加至35万吨左右的高位时,市场开始消化厂家库存,国内重点大中型无缝管生产企业的库存开始下降。无缝管高位库存持续约2个月左右。无缝管库存接近25万吨左右的低位时,企业无缝管库存将有小幅的上升。

今年12月份的国内的钢材市场价格的持续拉涨,市场库存销售不畅,无缝管市场价格倒挂加剧,不少贸易商认为春节后市场价格回调的压力增大,大多数的贸易商心态谨慎冬储不积极,估计春节前国内重点大中型企业无缝管库存会呈继续增加的趋势。

图5:2009年1月-2010年10月各月重点大中型企业无缝管库存统计情况(月末)

三、进出口情况

(一)、11月份我国无缝管出口量小幅增加

11月份我国共出口钢管64.30万吨,较去年11月的钢管出口量48.84万吨,减少了15.47万吨左右,11月我国钢管出口量占钢材出口总量的22.21%。11月份我国无缝管出口量在35.30万吨,出口环比增加了18.19%,同比增加了46.73%。

图6:2002年到2010年11月无缝管出口量柱形图(单位:万吨)

图7:2006年到2010年11月我国无缝管出口量与其出口平均单价的曲线图(单位:万吨)

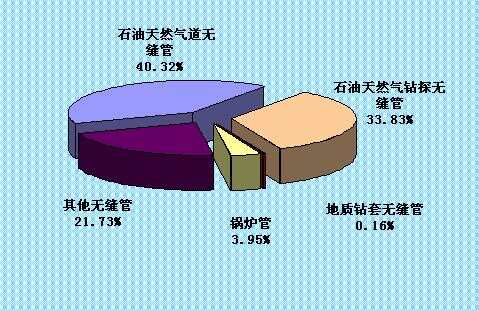

从出口品种来看,11月份石油天然气道无缝管出口数量在14.23万吨,占据本月无缝管出口的40.32%;其次为石油天然气钻探无缝管出口数量为11.94万吨,占无缝管出口量的33.83%;其他无缝管出口数量为7.67万吨,占出口量的21.73%;锅炉管出口量为1.39万吨,占出口总量的3.95%;地质钻套无缝管出口总量为0.058万吨,占出口总量的0.16%。

图8:2010年11月份无缝管各品种出口比重图(单位:万吨)

从出口地区来看,我国11月份无缝管出口地区主要集中在印度、阿拉伯联合酋长国、韩国、伊拉克、加拿大等地,其中本月出口量占据首位的依旧是印度,其中出口量达到4.33万吨,占到本月出口量比重的12.27%;阿拉伯联合酋长国出口量在2.40万吨,占本月出口比重的6.813%,韩国出口量在2.12万吨,占当月出口比重的6.01%;伊拉克出口量在1.60万吨,占当月出口比重的4.55%,出口加拿大的量在1.59万吨,占当月出口比重的4.51%,本月我国无缝管对伊拉克和加拿大的出口量基本不分上下。

从输出地区来看,11月我国无缝管出口比重较大的地区分别是江苏、湖南、天津、河北和山东,11月份无缝管出口量最多的地区是江苏,达到10..74万吨,占出口总量的30.42%;其次是湖南本月出口量达5.11万吨,计占出口总量的14.47%;天津本月出口量到4.63万吨,占出口总量的比重13.13%;河北出口量在2.60万吨,占出口总量7.38%;山东出口量在2.22万吨,占出口总量的比重6.28%。

(二)、11月份无缝管进口量环比增加,同比减少

11月我国共进口钢管4.68万吨,较去年同期的钢管进口量3.87万吨相比增加了0.82万吨,11月的钢管进口量占钢材进口总量的3.38%。11月无缝管进口量为2.34万吨,环比增加了23.81%,同比减少了0.41%。

图9:2002年到2010年11月无缝管进口量柱形图(单位:万吨)

图10:2006年到2010年11月我国无缝管进口量与其进口平均单价的曲线图(单位:万吨)

从进口品种来看,11月份我国其他无缝管出口数量在1.05万吨,占据本月无缝管出口的44.72%;其次为石油天然气钻探无缝管的出口数量为0.78万吨,占无缝管出口量的33.31%;锅炉管的出口数量为0.41万吨,占出口量的17.70%;石油天然气道无缝管出口量为0.092万吨,占出口总量的3.93%;地质钻套无缝管出口总量为0.0081万吨,占出口总量的0.35%。

图11:2010年11月份无缝管各品种进口比重图(单位:万吨)

从进口国别来看,11月我们国家无缝管的进口国主要来自于日本、德国、美国、意大利和印度尼西亚;其中本月进口日本的量在0.91万吨,占无缝管进口比重的38.83%;德国进口量为0.61万吨,占进口量的25.88%,美国进口量为0.25万吨,占进口量的10.71%;意大利进口量达到0.170万吨,占进口量的7.25%;印度尼西亚本月的进口量分别为0.101万吨,占进口量的4.29%。

从输入地区来看,11月我国无缝管进口比重较大的地区分别是山东、天津、江苏、浙江和上海,11月份无缝管进口量山东达到0.41万吨,占进口比重17.41%;天津进口无缝管在0.34万吨,占进口比重14.69%;江苏进口无缝管的量达0.273万吨,并计占本月进口比重的11.64%;浙江和上海在0.27万吨、0.19万吨,分别占进口比重的11.63%、8.29%。

(三)、11月份我国无缝管净出口数量有所增加

11月份我国无缝管出口量在35.30万吨,出口环比增加了18.19%,同比增加了46.73%。本月无缝管进口量为2.34万吨,环比增加了23.81%,同比减少了0.41%。本月无缝管净出口数量为32.96万吨,较上月净出口数量相比增加了4.98万吨,并计环比增加了17.80%,同比增加了51.84%。

图12:2006年1月到2010年11月无缝管净出口量曲线图(单位:万吨)

四、国内需求

2010年11月份钢材产量为6589.3万吨,相比去年同期增长4.67%。2010年11月份全国无缝管产量255.9万吨,较上月增加7.1%。

11月份无缝管市场行情有所回升。受原材料成本上涨和市场需求抬头影响,价格开始回调。

图13:2005-2010年生产与表观消费比较(单位:万吨)

五、市场表现

(一)国内无缝管市场运行情况

12全国无缝管市场价格稳中窄幅震荡。从价格走势来看,全国无缝管在本月处于整体上扬小幅回落,从下图上海地区的无缝管价格走势可见,上海市场整体稳中小涨为主,整体处于高位盘整现象。而各地市场价格也与上海相符,也有小部分地区为了促进销售有过短暂的回落现象,但这并不影响市场整体上涨的趋势。而本月整体销售情况都不太理想,由于本月是2010年最后一个月,大多数商家都在全力还银行贷款,所以相对销售情况相对欠佳。预计,1月份的市场走势仍会处于高位盘整阶段。本月上海市场价格请详见下图:

图14:2010年12月份上海市场无缝管价格走势(单位:元/吨)

(1)价格方面:

本月全国无缝管市场整体处于高位小幅震荡为主。从上游原材料看,江苏地区管坯价格本月上旬继续以上调为主基调。目前20#热轧管坯出厂挂牌承兑价为5230元/吨。而从管厂来看,本月鞍钢,新冶钢,中联钢,包钢,宝钢,攀钢等等钢厂都相继对无缝管出厂价格进行上调,幅度在100-400元/吨不等。可见无论是国有管厂还是民营管厂,出厂价都处于一个向上攀升的阶段。而从市场整体表现来看,全国无缝管市场基本维持一个上涨的趋势,不论是希望涨价的贸易商,还是被迫跟涨的贸易商,总之涨价仍是不可避免而为之。但也考虑到本月处于年底,商家主要以回笼现款资金为主,因此价格上行着实存在一定的压力,目前商家整体心态良好,越接近月底市场持稳观望浓厚,但也同时流露出思涨情绪。预计,后期市场整体以稳为主,小幅上涨为辅。

(2)市场成交方面:

12月份全国市场成交一般。由于成本不断向高位靠近,使得多数下游用户无法接受当前价格,成交相对清淡些。部分商家也会选择优惠销售政策。本月价格无法好转还有个原因就是在于年底将至,多数商家都需要回笼资金,与银行结清一年的借贷款项。所以本月多数商家都需要下游用户全额付款才能够发货。这样一来,市场资金紧张,需求自然有所回落。

(3)贸易商备货方面:

全国无缝管市场库存量处于中等程度。部分规格有少许缺货现象,但是整体情况还处于正常。由于本月至今为止,管厂出厂价都居高不下,所以商家今年的备货热情也有所减淡。基本处于正常补货。由于前期一直有管厂节能减排,钢厂停产检修,导致有些热门货源出现供不应求现象。

(二)钢厂价格调整

一、原料情况

尽管十一月份的时候管坯价格已经突破5000元/吨大关,但到了十二月,上涨势头仍然不减,无论是管坯厂或是现货市场,价格方面均有整体超过100元/吨的上调,一些管厂受交货压力,部分厂家拿货速度有所增加。不过受到岁末临近影响,市场在进入下旬以后各主要现货市场均出现了一定的走弱心态,而资金压力也造成了当前备货积极性不高的情况。同时,由于管坯价格再次攀上年内新高,市场需要一定时间接受,因而本月最后一段时间,市场成交明显减弱。下图为十二月全国主要城市管坯具体价格详见下表:

12月全国主要城市热轧管坯结果比较表

热轧管坯

上海

杭州

无锡

烟台

常州

江阴

潍坊

天津

石家庄

重庆

11.29

4980

5000

4980

4700

4850

4850

4600

4580

5050

4780

12.29

5120

5030

5150

4880

5000

5000

4850

4780

5250

5050

涨跌幅度

+140

+30

+170

+180

+150

+150

+250

+200

+200

+270

资料来源:我的钢铁网--管材部

上面列举的是各个城市的价格调整,以下是几个主要管坯企业在本月内的调价政策,可以看的出在这一个月中管坯企业的价格大致走向:

12月份管坯企业调价统价(不完全统计)

具体价格表详见我网特钢频道“钢厂价格”栏目(单位:元/吨,现款)

时间

生产单位

规格

调整幅度

列表价格

备注

12月1日

中天

20#

-

5100

价格稳,但贴息率调高,导致承兑价格涨20

12月21日

20#

+80

5230

12月1日

长强钢铁

20#

-

5060

承兑价

12月21日

20#

+80

5200

由于厂家挂牌价格和市场销售价格有价格差异请同时参考每日各地管坯行情

资料来源:我的钢铁网--管材部

随着新一年度的到来,银行放贷重新开启,市场资金充裕的情况下,贸易商从钢厂订购资源的积极性或将被重新点燃。同时,2010年最后一段时间的价格连续上涨,使得管坯价格创出年内新高,短期内价格突然大幅回落可能性不大。但考虑到春节、天气等客观因素影响,一月份的管坯价格预计将在高位震荡徘徊,一些投机心理可能会使得一些商家在春节前半个月左右开始选择性的备货冬储。此外,由于整个二月上旬基本都在国定节假日范围内,加上一些商家休市时间会在元宵以后才结束,对于二月份的市场来说,可能会在节后习惯性高开后走一波观望调整走势。届时,如果有成交支撑,价格再创新高并非不可能。

二、管厂情况

12月,钢材市场价格行情仍然以上涨为主流,钢厂价格主流上涨。贸易商心态再次以看不懂为主流。本月钢厂方面,价格上涨幅度在100-250元/吨不等。从上表全国无缝管厂出厂价格调整来看,综合各大钢厂无缝管价格调整情况:临沂地区普管价格是全国最低,本月临沂地区价格调整次数不多,每次调整幅度在50元/吨,一共上调2次。从表中可以看出,目前价格最高的地区集中在西南,目前攀成钢219*6mm不含税价格在6086。从钢厂处了解到,攀成钢表价较高,但因其有最低限价,最终的成交价格居全国中等水平。从行情上来看,由于管坯的紧张,造成各地管厂资源相对减少,且成本被增加,是造成本月钢厂价格上涨原因之一。总体来看,12月份,市场以盘整上行为主,钢厂在出厂价格的调整上颇费心思,因为年末,都想尽量出货,但由于各方面的原因导致价格不得不上调。对后市,从钢厂的价格调整信息来看,价格上涨有空间,但成交量仍然是各钢厂密切关注的问题之一。1月,遇元旦放假,且2011年春节在2月头,钢厂方面注重年底检修和计划来年,贸易商方面冬储备货将在1月上旬结束,1月中下旬均以回款放假为主,预计行情出现大的变动将会在春节以后,在此期间,行情以高位盘整震荡为主。

六、市场展望

本月全国无缝管市场价格都有小幅地上涨,但上涨的原因更多的是来自于管坯价格的上涨所致,市场实际的整体需求仍然表现的较为疲软,加之北方地区的雨雪天气,市场成交基本停滞。市场经销商的库存量仍然处于低位,在全国各大管厂都上调了出厂价格后,贸易商处于观望状态,补货情况也较为有限。临近年底,销售任务相对较为轻松点,重点放在了资金的回笼方面。而宏观方面,央行明确了明年世界经济走势判断,外围继续恢复增长,国内经济向好势头进一步巩固,这为相关货币政策的出台奠定了一定的经济基础,也为货币政策腾出了调节有度的空间。稳健货币政策的重心是把好流动性这个总闸门。把好流动的总闸门关键在于货币供应总量增速和货币信贷向常态回归。面对下月的无缝管市场走势,市场价格可能总体继续维持高位运行,商家还需注意管坯价格的走势变化,后期市场势必会迎来一次阶段性的回调。

一、国际市场

今年全球市场整体变化不大,一方面由于经济仍处于底部,市场需求都没有得到有效刺激,使得市场价格都处于低位,而另一方面,全球贸易国家的保护主义措施对各国的进出口贸易都带来了一定的负面影响。市场价格虽然由于原材料价格的上涨而有小幅波动,但考虑到市场实际整体的需求,后期国际市场仍然不容乐观。

图1:J\K55套管价格走势图

北美地区

我们推测油井管的价格,将会在明年上半年整体有一个缓慢的上升的过程。而原材料价格的最终变化决定了市场价格究竟能走到何时。近期废钢价格的上涨,使得厂家和贸易商都在探索何时到达底部,但市场整体的价格变化程度并没有想象中那么大。虽然可能因为库存量稍大的原因,贸易商对后期价格走势较为犹豫,但是由于原材料价格的上涨,使得市场后期价格下跌的可能性变得较小。

欧洲地区

欧洲市场价格近一个半月波动频率较快,但整体变动范围还是在20-50欧元/公吨。今年无缝管需求方面,表现最好的要属德国了,特别是在汽车行业的需求,市场成交量较为理想。但考虑到欧洲地区汽车行业的整体利润由于受到互相间的价格战,受到进一步限制,我们对于2011年的走势还是持较为谨慎的态度。汇率仍然是贸易商值得关注的问题,在目前汇率变化波动频繁的情况下,厂家和贸易商可能要在美元结算和欧元结算里进行相应地选择。

亚洲地区

本月由于原材料的成本价格上行,使得我国后期出口市场的价格将会有所上扬。但由于受到反倾销事件的限制,价格变化的幅度也不会太大。中东和北非方向,仍然是目前我国油井管的主要输出方向,加之铁矿石价格后期上涨的可能要大于价格下行的可能,所以后期油井管市场价格可能会有所上行。

其他地区

部分独联体国家虽然价格也有一定幅度的上涨,但是相比于来自于中国方面的价格要稍站优势,罗马尼亚本月的油井管价格相对于欧洲其他地方的价格约有近20-30欧元/公吨的价格便宜。而俄罗斯方面更是在石油和天然气方面进行了一系列的交易,保护了本国的价格体系。

二、国内市场

(一)生产情况

2010年11月份钢材产量为6589.3万吨。11月份钢管产量为542.7万吨,占钢材产量比例8.24%。11月份的钢管产量仅次于6月份的561.5万吨,为本年度第二高。

(二)单月产量

统计数据显示,11月份无缝管产量小幅增长,达225.9万吨,较10月份增加7.1%。10月份受国庆长假影响无缝管需求量有所减弱,但由于市场价格的高企,使得厂家生产积极性较高,因此11月份出现无缝管产量小幅走高。预计12月份单月产量仍有可能继续在高位震荡。

图2:2004-2010年无缝管分月产量统计图

(三)日均产量

2010年11月份全国无缝管产量为225.9万吨。日均产量7.53万吨。较10月份增加了10.6%。

图3:2004-2010年无缝管日均产量统计图

(四)管材比

2010年11月份钢材产量为6589.3万吨,相比去年同比增长4.67%。2010年11月份全国无缝管产量255.9万吨。较上月增加7.1%。管材比达到8.24%。预计,2010年12月份钢管产量将会持续高位震荡调整为主。

图4:管材比统计图

(五)库存情况

岁末年初,盘点2010年国内重点大中型企业无缝管库存总量,无缝管最高库存35.43万吨,其中热轧无缝管是26.49万吨;2009年无缝管最高库存是34.21万吨,热轧无缝管是27.57万吨。相比较来看,两年来的库存总量的高位和低位差别不大,所不同的是2009年的无缝管库存是前高后低,2010年的无缝管库存是前低后高。2009年6月份到2010年的5月份近一年的时间,国内重点大中型企业无缝管产销基本平衡,企业库存总量基本保持稳定。

年初,无缝管经销商备货情况较为谨慎,基本以多批次小批量补充库存为主,贸易商蓄水池功能消失。3月无缝管产量为182.62万吨,同比产量高出8.50万吨,给本来成交很差的无缝管市场造成更大的压力,无缝管生产企业库存大幅攀升,无缝管生产企业库存压力巨大,此状态一直延续到4月份。

进入5月份以后,市场各贸易单位备货基本完成,国内无缝管市场价格进入成本推动型上涨。下游需求较差无缝管市场价格上涨动力不足,个别市场出现无价格下滑的趋势,下游需求又恢复到“即用即购”的状态。下游客户尽可能把价格下跌的风险转嫁给市场和管厂,下游和市场的蓄水池功能消失后,2010年5月份-7月份国内重点大中型企业无缝管库存量直线上升。

仔细对比两年两个波段的库存大幅变化的原因,可发现:国内无缝管市场价格下跌,下游需求萎缩,市场和下游的蓄水池功能消失,无缝管产量增加导致库存快速增加。企业库存达到高位以后,钢管企业主动减产,随着市场库存无缝管的缓慢消化,贸易商和下游补货量增加,企业无缝管库存开始下降。无缝管库存消化最终的落脚点仍然是下游需求。由近两年的国内大中型企业库存曲线图可知,当库存增加至35万吨左右的高位时,市场开始消化厂家库存,国内重点大中型无缝管生产企业的库存开始下降。无缝管高位库存持续约2个月左右。无缝管库存接近25万吨左右的低位时,企业无缝管库存将有小幅的上升。

今年12月份的国内的钢材市场价格的持续拉涨,市场库存销售不畅,无缝管市场价格倒挂加剧,不少贸易商认为春节后市场价格回调的压力增大,大多数的贸易商心态谨慎冬储不积极,估计春节前国内重点大中型企业无缝管库存会呈继续增加的趋势。

图5:2009年1月-2010年10月各月重点大中型企业无缝管库存统计情况(月末)

三、进出口情况

(一)、11月份我国无缝管出口量小幅增加

11月份我国共出口钢管64.30万吨,较去年11月的钢管出口量48.84万吨,减少了15.47万吨左右,11月我国钢管出口量占钢材出口总量的22.21%。11月份我国无缝管出口量在35.30万吨,出口环比增加了18.19%,同比增加了46.73%。

图6:2002年到2010年11月无缝管出口量柱形图(单位:万吨)

图7:2006年到2010年11月我国无缝管出口量与其出口平均单价的曲线图(单位:万吨)

从出口品种来看,11月份石油天然气道无缝管出口数量在14.23万吨,占据本月无缝管出口的40.32%;其次为石油天然气钻探无缝管出口数量为11.94万吨,占无缝管出口量的33.83%;其他无缝管出口数量为7.67万吨,占出口量的21.73%;锅炉管出口量为1.39万吨,占出口总量的3.95%;地质钻套无缝管出口总量为0.058万吨,占出口总量的0.16%。

图8:2010年11月份无缝管各品种出口比重图(单位:万吨)

从出口地区来看,我国11月份无缝管出口地区主要集中在印度、阿拉伯联合酋长国、韩国、伊拉克、加拿大等地,其中本月出口量占据首位的依旧是印度,其中出口量达到4.33万吨,占到本月出口量比重的12.27%;阿拉伯联合酋长国出口量在2.40万吨,占本月出口比重的6.813%,韩国出口量在2.12万吨,占当月出口比重的6.01%;伊拉克出口量在1.60万吨,占当月出口比重的4.55%,出口加拿大的量在1.59万吨,占当月出口比重的4.51%,本月我国无缝管对伊拉克和加拿大的出口量基本不分上下。

从输出地区来看,11月我国无缝管出口比重较大的地区分别是江苏、湖南、天津、河北和山东,11月份无缝管出口量最多的地区是江苏,达到10..74万吨,占出口总量的30.42%;其次是湖南本月出口量达5.11万吨,计占出口总量的14.47%;天津本月出口量到4.63万吨,占出口总量的比重13.13%;河北出口量在2.60万吨,占出口总量7.38%;山东出口量在2.22万吨,占出口总量的比重6.28%。

(二)、11月份无缝管进口量环比增加,同比减少

11月我国共进口钢管4.68万吨,较去年同期的钢管进口量3.87万吨相比增加了0.82万吨,11月的钢管进口量占钢材进口总量的3.38%。11月无缝管进口量为2.34万吨,环比增加了23.81%,同比减少了0.41%。

图9:2002年到2010年11月无缝管进口量柱形图(单位:万吨)

图10:2006年到2010年11月我国无缝管进口量与其进口平均单价的曲线图(单位:万吨)

从进口品种来看,11月份我国其他无缝管出口数量在1.05万吨,占据本月无缝管出口的44.72%;其次为石油天然气钻探无缝管的出口数量为0.78万吨,占无缝管出口量的33.31%;锅炉管的出口数量为0.41万吨,占出口量的17.70%;石油天然气道无缝管出口量为0.092万吨,占出口总量的3.93%;地质钻套无缝管出口总量为0.0081万吨,占出口总量的0.35%。

图11:2010年11月份无缝管各品种进口比重图(单位:万吨)

从进口国别来看,11月我们国家无缝管的进口国主要来自于日本、德国、美国、意大利和印度尼西亚;其中本月进口日本的量在0.91万吨,占无缝管进口比重的38.83%;德国进口量为0.61万吨,占进口量的25.88%,美国进口量为0.25万吨,占进口量的10.71%;意大利进口量达到0.170万吨,占进口量的7.25%;印度尼西亚本月的进口量分别为0.101万吨,占进口量的4.29%。

从输入地区来看,11月我国无缝管进口比重较大的地区分别是山东、天津、江苏、浙江和上海,11月份无缝管进口量山东达到0.41万吨,占进口比重17.41%;天津进口无缝管在0.34万吨,占进口比重14.69%;江苏进口无缝管的量达0.273万吨,并计占本月进口比重的11.64%;浙江和上海在0.27万吨、0.19万吨,分别占进口比重的11.63%、8.29%。

(三)、11月份我国无缝管净出口数量有所增加

11月份我国无缝管出口量在35.30万吨,出口环比增加了18.19%,同比增加了46.73%。本月无缝管进口量为2.34万吨,环比增加了23.81%,同比减少了0.41%。本月无缝管净出口数量为32.96万吨,较上月净出口数量相比增加了4.98万吨,并计环比增加了17.80%,同比增加了51.84%。

图12:2006年1月到2010年11月无缝管净出口量曲线图(单位:万吨)

四、国内需求

2010年11月份钢材产量为6589.3万吨,相比去年同期增长4.67%。2010年11月份全国无缝管产量255.9万吨,较上月增加7.1%。

11月份无缝管市场行情有所回升。受原材料成本上涨和市场需求抬头影响,价格开始回调。

图13:2005-2010年生产与表观消费比较(单位:万吨)

五、市场表现

(一)国内无缝管市场运行情况

12全国无缝管市场价格稳中窄幅震荡。从价格走势来看,全国无缝管在本月处于整体上扬小幅回落,从下图上海地区的无缝管价格走势可见,上海市场整体稳中小涨为主,整体处于高位盘整现象。而各地市场价格也与上海相符,也有小部分地区为了促进销售有过短暂的回落现象,但这并不影响市场整体上涨的趋势。而本月整体销售情况都不太理想,由于本月是2010年最后一个月,大多数商家都在全力还银行贷款,所以相对销售情况相对欠佳。预计,1月份的市场走势仍会处于高位盘整阶段。本月上海市场价格请详见下图:

图14:2010年12月份上海市场无缝管价格走势(单位:元/吨)

(1)价格方面:

本月全国无缝管市场整体处于高位小幅震荡为主。从上游原材料看,江苏地区管坯价格本月上旬继续以上调为主基调。目前20#热轧管坯出厂挂牌承兑价为5230元/吨。而从管厂来看,本月鞍钢,新冶钢,中联钢,包钢,宝钢,攀钢等等钢厂都相继对无缝管出厂价格进行上调,幅度在100-400元/吨不等。可见无论是国有管厂还是民营管厂,出厂价都处于一个向上攀升的阶段。而从市场整体表现来看,全国无缝管市场基本维持一个上涨的趋势,不论是希望涨价的贸易商,还是被迫跟涨的贸易商,总之涨价仍是不可避免而为之。但也考虑到本月处于年底,商家主要以回笼现款资金为主,因此价格上行着实存在一定的压力,目前商家整体心态良好,越接近月底市场持稳观望浓厚,但也同时流露出思涨情绪。预计,后期市场整体以稳为主,小幅上涨为辅。

(2)市场成交方面:

12月份全国市场成交一般。由于成本不断向高位靠近,使得多数下游用户无法接受当前价格,成交相对清淡些。部分商家也会选择优惠销售政策。本月价格无法好转还有个原因就是在于年底将至,多数商家都需要回笼资金,与银行结清一年的借贷款项。所以本月多数商家都需要下游用户全额付款才能够发货。这样一来,市场资金紧张,需求自然有所回落。

(3)贸易商备货方面:

全国无缝管市场库存量处于中等程度。部分规格有少许缺货现象,但是整体情况还处于正常。由于本月至今为止,管厂出厂价都居高不下,所以商家今年的备货热情也有所减淡。基本处于正常补货。由于前期一直有管厂节能减排,钢厂停产检修,导致有些热门货源出现供不应求现象。

(二)钢厂价格调整

一、原料情况

尽管十一月份的时候管坯价格已经突破5000元/吨大关,但到了十二月,上涨势头仍然不减,无论是管坯厂或是现货市场,价格方面均有整体超过100元/吨的上调,一些管厂受交货压力,部分厂家拿货速度有所增加。不过受到岁末临近影响,市场在进入下旬以后各主要现货市场均出现了一定的走弱心态,而资金压力也造成了当前备货积极性不高的情况。同时,由于管坯价格再次攀上年内新高,市场需要一定时间接受,因而本月最后一段时间,市场成交明显减弱。下图为十二月全国主要城市管坯具体价格详见下表:

12月全国主要城市热轧管坯结果比较表

热轧管坯

上海

杭州

无锡

烟台

常州

江阴

潍坊

天津

石家庄

重庆

11.29

4980

5000

4980

4700

4850

4850

4600

4580

5050

4780

12.29

5120

5030

5150

4880

5000

5000

4850

4780

5250

5050

涨跌幅度

+140

+30

+170

+180

+150

+150

+250

+200

+200

+270

资料来源:我的钢铁网--管材部

上面列举的是各个城市的价格调整,以下是几个主要管坯企业在本月内的调价政策,可以看的出在这一个月中管坯企业的价格大致走向:

12月份管坯企业调价统价(不完全统计)

具体价格表详见我网特钢频道“钢厂价格”栏目(单位:元/吨,现款)

时间

生产单位

规格

调整幅度

列表价格

备注

12月1日

中天

20#

-

5100

价格稳,但贴息率调高,导致承兑价格涨20

12月21日

20#

+80

5230

12月1日

长强钢铁

20#

-

5060

承兑价

12月21日

20#

+80

5200

由于厂家挂牌价格和市场销售价格有价格差异请同时参考每日各地管坯行情

资料来源:我的钢铁网--管材部

随着新一年度的到来,银行放贷重新开启,市场资金充裕的情况下,贸易商从钢厂订购资源的积极性或将被重新点燃。同时,2010年最后一段时间的价格连续上涨,使得管坯价格创出年内新高,短期内价格突然大幅回落可能性不大。但考虑到春节、天气等客观因素影响,一月份的管坯价格预计将在高位震荡徘徊,一些投机心理可能会使得一些商家在春节前半个月左右开始选择性的备货冬储。此外,由于整个二月上旬基本都在国定节假日范围内,加上一些商家休市时间会在元宵以后才结束,对于二月份的市场来说,可能会在节后习惯性高开后走一波观望调整走势。届时,如果有成交支撑,价格再创新高并非不可能。

二、管厂情况

12月,钢材市场价格行情仍然以上涨为主流,钢厂价格主流上涨。贸易商心态再次以看不懂为主流。本月钢厂方面,价格上涨幅度在100-250元/吨不等。从上表全国无缝管厂出厂价格调整来看,综合各大钢厂无缝管价格调整情况:临沂地区普管价格是全国最低,本月临沂地区价格调整次数不多,每次调整幅度在50元/吨,一共上调2次。从表中可以看出,目前价格最高的地区集中在西南,目前攀成钢219*6mm不含税价格在6086。从钢厂处了解到,攀成钢表价较高,但因其有最低限价,最终的成交价格居全国中等水平。从行情上来看,由于管坯的紧张,造成各地管厂资源相对减少,且成本被增加,是造成本月钢厂价格上涨原因之一。总体来看,12月份,市场以盘整上行为主,钢厂在出厂价格的调整上颇费心思,因为年末,都想尽量出货,但由于各方面的原因导致价格不得不上调。对后市,从钢厂的价格调整信息来看,价格上涨有空间,但成交量仍然是各钢厂密切关注的问题之一。1月,遇元旦放假,且2011年春节在2月头,钢厂方面注重年底检修和计划来年,贸易商方面冬储备货将在1月上旬结束,1月中下旬均以回款放假为主,预计行情出现大的变动将会在春节以后,在此期间,行情以高位盘整震荡为主。

六、市场展望

本月全国无缝管市场价格都有小幅地上涨,但上涨的原因更多的是来自于管坯价格的上涨所致,市场实际的整体需求仍然表现的较为疲软,加之北方地区的雨雪天气,市场成交基本停滞。市场经销商的库存量仍然处于低位,在全国各大管厂都上调了出厂价格后,贸易商处于观望状态,补货情况也较为有限。临近年底,销售任务相对较为轻松点,重点放在了资金的回笼方面。而宏观方面,央行明确了明年世界经济走势判断,外围继续恢复增长,国内经济向好势头进一步巩固,这为相关货币政策的出台奠定了一定的经济基础,也为货币政策腾出了调节有度的空间。稳健货币政策的重心是把好流动性这个总闸门。把好流动的总闸门关键在于货币供应总量增速和货币信贷向常态回归。面对下月的无缝管市场走势,市场价格可能总体继续维持高位运行,商家还需注意管坯价格的走势变化,后期市场势必会迎来一次阶段性的回调。

泉州无缝钢管市场在哪里?

想春节前后买房?

无缝钢管

春节 放假前后(打一字)

天津市春节前后蔬菜价格

谁知道06年春节前后北京有什么好的演出?!

在2006年春节前后预算4000能到哪里玩?

春节前后什么时候买笔记本是最佳时机

春节前后的几天都应干什么?

春节前后的几天都应干什么??

春节前后有哪些特定的节日

怎样才能买到春节前后深圳到长春的特价机票

谁知道元旦 春节前后索爱 W550C的价格

春节前后定火车票最早多少天可以买到票?

请问春节前后春运的最高峰分别是哪几天啊?

请问春节前后的广州批发市场新货上市时间?

请告诉我春节前后十天的菜价

春节前后各地或各民族有什么风俗?

无缝钢管耐压

无缝钢管市场价格

春节时塘沽洋货市场开市吗

塘沽洋货市场春节休息多长时间?

春节过后MP3市场会大战吗?

什么是区间盘整?