武汉市江夏区舒安乡:2010年十大牛股 重组是最好“牛棚”

来源:百度文库 编辑:中财网 时间:2024/04/29 04:36:00

2010年十大牛股 重组是最好“牛棚” 在2010年的242个交易日,上证指数年跌469点,累计跌幅达14.31%,排在当年全球股指涨幅倒数第三位。相比之下,个股走势还不算难看,截至12月31日收盘,两市2041只个股中有1594只跑赢大盘,而涨幅超过200%的有19只,超过100%的更是有119只,《赚钱周刊》在此遴选出10只牛股,旨在解剖其成“牛”基因,寄望兔年予读者以方向。

广发证券 (000776 股吧,行情,资讯,主力买卖)闭关三年复出

年涨422.65%

当年的券商借壳第一股,在历时39个月的“关禁闭”后,终于在2010年2月12日得以复牌上市。

回首广发证券的借壳之路可谓十分艰辛。2006年9月,S延边路公告广发证券借壳上市方案,但此后一直没获得证监会正式批准,不久传出广发证券高层涉嫌内幕交易的消息。而S延边路的股价也在2006年10月19日最终定格于10.55元。其实停牌前夕,S延边路的涨势已是气贯长虹,曾一度拉出6个涨停板。

接下来的2007年至2009年,都纠结于抓人、判刑等程序上,直到2010年1月9日S延边路公告了新的广发证券借壳上市方案,用资产回购并注销吉林敖东 (000623 股吧,行情,资讯,主力买卖)所持S延边路总计46.15%的股份,同时广发证券向吉林敖东支付4000万元补偿款;除吉林敖东外的其他非流通股股东按每10股缩为7.1股的比例进行缩股;以0.83股广发证券股份换1股延边公路股份的方式吸收合并广发证券,事情才逐渐展开眉目。

扫除障碍后,广发证券去年复牌首日涨幅达374.4%,一举奠定了年度牛股的基石。在11月5日,其更是创出63.15元的历史新高,而截至12月31日,广发证券报收53.14元,年度累计涨幅达422.65%。虽然若以2月12日收盘价48.05元为起点,此股2010年涨幅也只有11%。现如今,被关了三年多的投资者都守来了广发证券的大涨。那在即将到来的2011年,广发证券走势会否延续?业绩是支撑股价走牛的最强基石。由于借壳受阻,广发证券在上市融资等补充净资本以拓展新业务方面的速度已经落后于国内其他券商。作为投资者,我们无不希望其在兔年能够好好借助资本市场的力量,不要枉费三年多的“卧薪尝胆”。

ST昌河 (600372 股吧,行情,资讯,主力买卖)从死亡边缘重生

年涨282.85%

2009年4月,已经连续三年亏损的*ST昌河终于被要求停牌。但在暂停上市之后,*ST昌河立刻通过重大资产重组焕发出了勃勃生机。公司以当时拥有的作价4.07亿元的资产,与中航工业持有的上海航空电器和兰州万里航空机电各100%股权(作价7.93亿元)进行置换,超出部分按照每股5.18元的价格,向中航工业增发7462.52万股补足。

经过重组,公司整体资产和业务发生变更,成为航空机载照明与控制系统产品制造企业。2009年扭亏为盈,实现了2549万元的净利润。2010年上半年,净利润已经超过2009年全年,达到了6078.35万元。

同时,2010年6月,ST昌河推出了定向增发3.53亿股股份,以购买中航工业、中航科工等公司持有的陕西千山航空电子3.56%的股权等,总估价为26.74亿元的一系列资产。目前,该事宜已经获得了国资委的审议通过。

成功重组效应反应至二级市场上,ST昌河2010年累计涨幅达282.85%。鉴于其如今已化身“军工股”,将主业拓展至航空仪表、飞行控制等业务,进一步巩固了公司作为中航工业集团航空电子板块上市平台的地位,公司前景可期待。

“长牛”金螳螂 (002081 股吧,行情,资讯,主力买卖)

年涨235.18%

金螳螂上半年走势一直稳步上行,股价不声不响地翻了几番,并持续创出新高。其作为装修行业龙头,公司业绩持续超预期,2009年间涨幅就已达到172.56%,是当仁不让的“长牛型”股票,耐力与爆发力兼具。

而金螳螂声名鹊起则源于一则公告,2010年11月23日发布公告,其与恒大集团签订重大合作协议,后者每年安排约30亿元施工任务给公司。

二级市场上,该股去年初股价20.33元,最高74.88元,最低19.07元,最新收盘68.78元。

*ST光华重组借壳

年涨376.39%

一直以来,“一铺补番”都是用来形容重组兑现后,股价一飞冲天的走势,但这个词用在*ST光华上却并不恰当,它的收益是一步步走出来的。

2010年2月11日,还没有戴上“*ST”帽子的世纪光华发布了资产置换公告,称浙江恒逸石化将通过资产注入世纪光华的方式来实现借壳整体上市。受此消息刺激,该股随后毫无悬念地被连续拉出了7个涨停板。但股价随后走上平滑上升的轨道。4月份公司宣布重组方案获董事会通过后,股价调整了4个月,到8月份又开始了连续涨停的拉升。就这样,该股从2010年年初的10元左右,直涨到12月27日停牌时的44元,涨幅362.33%。而12月31日,其复牌盘中便创出46.24元的历史新高。

稀土永磁王广晟有色 (600259 股吧,行情,资讯,主力买卖)

年涨314.88%

年初还头顶“ST”帽子的广晟有色,借着2010年4月的第一波稀土行情开始崭露头角,5月19日成功摘帽。从5月21日至6月2日,广晟有色走出九连阳,共收获4个涨停板,股价涨近七成,但这只是飙升行情的开始。9月6日,国务院发布《关于促进企业兼并重组的意见》,提出稀土等行业作为兼并重组的重点,广晟有色遂一发不可收拾。从9月7日至10月18日的22个交易日内,股价从31元左右一路飙涨至101元,区间累计涨幅达185.23%。

目前广晟有色报收64.97元,鉴于其主要产重稀土,属南方独有的稀土品种,储量少,比北方轻稀土价格要高30%以上。且公司大股东广晟有色集团拥有较多矿产资源,注入上市公司预期强烈。因此,一旦稀土永磁概念卷土重来,或者资产注入事项启动,股价牛市势必重演。

领先科技 (000669 股吧,行情,资讯,主力买卖)受益资产重组

年涨220.82%

领先科技在2010年6月10日筹划重组停牌,当时股价收于14.25元,而到7月13日复牌后连续三个交易日均涨停,此后股价一直处于强势上升通道,至9月30日涨幅已经超过100%达29.23元。12月中旬更是创出37.5元历史新高,至年末领先科技上涨220.82%。

据重组方案,领先科技将置换出全部资产,换由主营天然气运输及分销的中油金鸿天然气输送有限公司借壳上市。而中油金鸿也是颇有“来头”,其拥有平安创投、金石投资等多家“创投大鳄”作为参股股东,在天然气行业“跑马圈地”的时代,中油金鸿近年业绩呈稳步增长且毛利极高,2007年至2009年的净利润分别为1.17亿元、1.27亿元和1.75亿元。

“苹果”助阵莱宝高科 (002106 股吧,行情,资讯,主力买卖)

年涨253.79%

被誉为触摸屏概念正宗龙头的莱宝高科,不仅仅由于它是苹果的直接供应商,还在于其主营业务都与触摸屏相关,形成了比较完整的产业链。

2010年三季报显示,目前莱宝高科的触摸屏技改项目开展顺利,已提前实现投产,产能已经达到6万片/月,前三季度新增触摸屏的销售使得公司收入增加了86.74%。

10月28日,公司宣布,追加对10英寸中大尺寸电容触摸屏项目投资,将年产能从早前规划的400万片大幅提升至800万片。据测算,这800万片10英寸电容式触摸屏完全达产后,一年内将为莱宝高科提供8亿元收入、3.2亿元净利润,以及0.8元每股收益。对比2010年业绩预告,莱宝高科净利润大致将在3.9亿元至4.4亿元,10英寸项目全部达产后几乎将再造一个莱宝高科。

更令股民高兴的是,公司未来几年仍将是苹果最核心的供应商,国内上市公司如欧菲光 (002456 股吧,行情,资讯,主力买卖)、长信科技 (300088 股吧,行情,资讯,主力买卖)和超声电子 (000823 股吧,行情,资讯,主力买卖)等距离真正大规模量产还需要时间,未来一年之内很难对公司构成实质性威胁。

新兴产业推动精功科技 (002006 股吧,行情,资讯,主力买卖)

年涨215.26%

精功科技受益于2010年各方机构对于新兴产业概念的看好,作为光伏概念股的重要一员,盘子较小的该股明显受到资金青睐。二级市场上,其在去年7月至10月,股价微幅上扬,从10元左右微涨至14元;10月初开始启动,一路上行,其间又得到源源不断大订单的助推,股价四季度更是乘风破浪,12月内探至历史最高点53.98元,年末以45.05元报收。

*ST威达“麻雀变凤凰”

年涨278.24%

2010年5月5日,停牌两年有余的*ST威达复牌上市。据其公告,拟置出全部资产,购买内蒙古银都矿业价值为31.17亿元的62.96%股权。收购完成后,公司由一家医疗器械生产企业变身为一家银矿产公司。在“麻雀变凤凰”效应和银价飙涨的促进下,该股从2010年5月5日起步,连续15天涨停,创造了A股市场一段传奇。而此后股价仍节节攀升,在去年12月初还走出31.84元的历史新高,全年录得278.24%的收益,完美收官。

高送转新贵东方园林 (002310 股吧,行情,资讯,主力买卖)

年涨273.89%

东方园林是2010年上半年的大牛股,特别是在上半年市场出现30%以上的调整的情况下,其股价从2009年11月上市以来,一路过关斩将,从99元一路冲至200元以上,也成为去年上半年最贵的股票。

支撑其股价上扬的基石是业绩良好,2010年8月5日,公司公告与衡水市签订4.46亿元合同,由此带来的一轮行情让东方园林加速飙升,一举晋升百元股新贵,股价在8月20日一度最高达到229元(不复权)。去年底,公司再获大订单,12月6日与淄博市政府签订了6.8亿元的合作协议,至此,东方园林在手订单金额已超过55亿元。据了解,2010年大单合同金额已是2009年营收的近10倍。而东方园林的管理层也很识“时务”,上市一年有余,东方园林两次推出高送转,一季度10转5派3,中报更是每10股送10股派2元,颇受资金喜爱。

因此,大订单加之高送转,东方园林去年涨了273.89%。

探因

好牛还需好牛棚

1.重组是产生牛股的“牛棚”,2010年有1/3的牛股品种属于重组类,未来ST板块、央企整合概念股依然是黑马的发源地;

2.行业景气度高的个股,这包括新股、次新股板块中的高成长股。其中下游需求旺盛或者景气度高的上游行业极易产生高成长股,如生物医药、高铁、核电、风电设备、智能电网、特高压等相关产业中的品种;

3.股价低、流通股本小、业绩稳定、估值低等特征使普通股也能成为涨幅靠前的股票。因为股价低有利于降低成本,股本小有利于快速收集筹码。 新快报 十大金股选秀折射的变化

新年伊始,投资者的心理状态也随着日历翻过了一页,大多拍拍身上的灰尘,准备抖擞精神来年再战。顺应需求,券商们也推出了年末选秀的结果--十大金股。虽然如同大多数娱乐选秀节目一样,已有点审美疲劳了,从火热登场到慢慢失去观众。但娱乐精神不可灭,服务到底乃是券商义不容辞的职责。

当然,也渐渐有券商退出了年度的股票选秀,不再发布十大金股一类的东西,究其原因还是这些东西屡屡表现不佳,未给自己增色,反而扫了观众的兴致,所以即使推出一些年度股票,也不再用十大来包装,免得过度引起投资者注意,这前后的变化,也颇有意思,折射出不同市场环境下,机构和投资者的心态变化。笔者相信,未来的不远年份,十大金股必将再度重磅出场,类似明星重返舞台吧。

十大金股的两大特征

我们今天谈这个话题不是娱乐,而是要解决两个问题:一是过去的这种年度荐股有何特征?二是这种特征是否能够给我们以有价值的启示?

限于篇幅,笔者直接抛出一些观点,不再用推导式的分析过程,其中有些内容严格来说不甚严谨,希望能够引发读者的思考。以下所用十大金股(有的并非一定是十只股票)为媒体报道的当时比较集中的荐股,未必完全符合实际情况,有兴趣的读者可自行深究。

我们先来看一下最近三年的荐股记录和这些股票在推荐年份前后的实际表现。

特征一:券商年度选股往往是前一年思路的延续,大多没有什么真正意义上的创新和发掘。从近三年的数据不难看出,券商选择的十大金股往往是前一年强于大市的品种,这说明研究者并没有多少先知先觉或者领先市场的东西,而是认为过去好的东西还会继续好。可惜这种简单外推在短期内也许能够有一定的效果(毕竟正好推到顶上的概率也不大),不过如果放在年度来看,很可能这种所谓的趋势会发生重大变化。从上面的数据可以看到,大多年度金股在第二年未能跑赢大市。所以即使言之凿凿的光鲜基本面(每个年度金股都会有个不错的推荐理由),投资者也不要太过于当回事了。甚至,反向指示的意义还更大些。从博弈的角度上看,这些被广泛推荐的金股,其实是当前已经被重点买入的个股,即使未来基本面达到了预期的变化,其股价也很难发生明显的上升,其原因在于股票市场体现的是预期的"变化",而不是"预期"本身。好的基本面不代表股价的上升,只有"更好"才能够刺激股价上升,反之"不如预期"则会导致股价下跌。

表1

特征二:大市值品种往往在十大金股总能唱主角。所以,每逢来年如果是"二八"的行情,那么十大金股往往日子相对好过。不过一旦遇到"八二"的行情,那么十大金股就会明显的黯然失色。比如说2010年,大多数十大金股都是表现不佳,原因在于2010年是个小盘股活跃的市场特征。之所以十大金股以大市值品种为主,还在于研究员在年度荐股上考虑安全偏多,而考虑盈利潜力较少。这其实也比较好理解,因为毕竟涉及到一年的事情,时间比较长,大家都怕出现一些推荐公司的意外,如果跌幅巨大,那么颜面将十分扫地。大市值品种一般PE估值比较低一些,公司规模也比较大,出现业务急转直下的可能性比较低,所以往往成为年度荐股的对象。而事实上,大市值股票的这种安全性并没有得到事实的支持,从数据上可以看到,这类股票表现也可能十分不佳;而另一方面,这类品种基本没有机会成为年度黑马,原因同样在于这类公司由于业务规模较大,很难发生突变。同时,也在于这些品种被关注和研究得比较透彻,不太容易出现捡漏的机会。

2011年年度荐股的启发

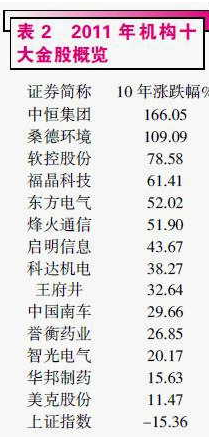

简单总结之后,我们来看一下券商对2011年的年度荐股情况,大致情况见表2:

表2

首先,我们可以发现,特征没有什么变化,2010年的这些被推荐的品种,基本还是在去年表现超越大市的东西。这就说明研究员在品种发掘上依然没有真正的新意和前瞻性,投资的思路就是当下被广泛提及的新兴产业,这种状况我认为值得担忧,这种延续性的思维非常可能产生的结果就是,这些品种不太会在明年领先大市,充其量是同步大市而已,我相信其中也就大约不到五分之一会跑赢大市。

那么,考虑到比价关系和联动关系,我们是否可以猜测,明年总体这些新兴产业的股票并不会有靓丽表现?进一步地推论,明年是否是个"二八"行情的年景呢?另外,我们很容易发现,往年以大市值股票为主的特征发生了显著的变化,这可以说十分罕见。那是不是我上面说的安全第一不再是研究员们考虑的因素了呢?对于安全的追求,其实是刻骨铭心的,不可能被放弃。之所以转向小市值风格,还是在于特征一在做怪。2010年大小市值品种冰火两重天的市场表现,使得研究者对于大市值品种可以说是彻底失去了信心,这依然是一个惯性思维的过程,当然它被包装上了基本面发掘的外衣,也就是所谓的经济结构转型。这种强烈地向市场屈服的倾向,使得研究员们甚至对小市值品种的PE估值视而不见,其实许多被推荐品种的估值,换在半年前或一年前都是研究者根本无法接受的,可现在却习以为常,我想这不是一个好的现象。这种惯性思维运气不太可能差到正好推在顶点,不过我想期待出色的表现却也已经不太现实。

聪明的投资者是否可以准备再度布局大市值的周期性品种,有色、钢铁、金融、地产板块作为年度选股的话,我看输面有限,赢面很大。 证券市场红周刊

广发证券 (000776 股吧,行情,资讯,主力买卖)闭关三年复出

年涨422.65%

当年的券商借壳第一股,在历时39个月的“关禁闭”后,终于在2010年2月12日得以复牌上市。

回首广发证券的借壳之路可谓十分艰辛。2006年9月,S延边路公告广发证券借壳上市方案,但此后一直没获得证监会正式批准,不久传出广发证券高层涉嫌内幕交易的消息。而S延边路的股价也在2006年10月19日最终定格于10.55元。其实停牌前夕,S延边路的涨势已是气贯长虹,曾一度拉出6个涨停板。

接下来的2007年至2009年,都纠结于抓人、判刑等程序上,直到2010年1月9日S延边路公告了新的广发证券借壳上市方案,用资产回购并注销吉林敖东 (000623 股吧,行情,资讯,主力买卖)所持S延边路总计46.15%的股份,同时广发证券向吉林敖东支付4000万元补偿款;除吉林敖东外的其他非流通股股东按每10股缩为7.1股的比例进行缩股;以0.83股广发证券股份换1股延边公路股份的方式吸收合并广发证券,事情才逐渐展开眉目。

扫除障碍后,广发证券去年复牌首日涨幅达374.4%,一举奠定了年度牛股的基石。在11月5日,其更是创出63.15元的历史新高,而截至12月31日,广发证券报收53.14元,年度累计涨幅达422.65%。虽然若以2月12日收盘价48.05元为起点,此股2010年涨幅也只有11%。现如今,被关了三年多的投资者都守来了广发证券的大涨。那在即将到来的2011年,广发证券走势会否延续?业绩是支撑股价走牛的最强基石。由于借壳受阻,广发证券在上市融资等补充净资本以拓展新业务方面的速度已经落后于国内其他券商。作为投资者,我们无不希望其在兔年能够好好借助资本市场的力量,不要枉费三年多的“卧薪尝胆”。

ST昌河 (600372 股吧,行情,资讯,主力买卖)从死亡边缘重生

年涨282.85%

2009年4月,已经连续三年亏损的*ST昌河终于被要求停牌。但在暂停上市之后,*ST昌河立刻通过重大资产重组焕发出了勃勃生机。公司以当时拥有的作价4.07亿元的资产,与中航工业持有的上海航空电器和兰州万里航空机电各100%股权(作价7.93亿元)进行置换,超出部分按照每股5.18元的价格,向中航工业增发7462.52万股补足。

经过重组,公司整体资产和业务发生变更,成为航空机载照明与控制系统产品制造企业。2009年扭亏为盈,实现了2549万元的净利润。2010年上半年,净利润已经超过2009年全年,达到了6078.35万元。

同时,2010年6月,ST昌河推出了定向增发3.53亿股股份,以购买中航工业、中航科工等公司持有的陕西千山航空电子3.56%的股权等,总估价为26.74亿元的一系列资产。目前,该事宜已经获得了国资委的审议通过。

成功重组效应反应至二级市场上,ST昌河2010年累计涨幅达282.85%。鉴于其如今已化身“军工股”,将主业拓展至航空仪表、飞行控制等业务,进一步巩固了公司作为中航工业集团航空电子板块上市平台的地位,公司前景可期待。

“长牛”金螳螂 (002081 股吧,行情,资讯,主力买卖)

年涨235.18%

金螳螂上半年走势一直稳步上行,股价不声不响地翻了几番,并持续创出新高。其作为装修行业龙头,公司业绩持续超预期,2009年间涨幅就已达到172.56%,是当仁不让的“长牛型”股票,耐力与爆发力兼具。

而金螳螂声名鹊起则源于一则公告,2010年11月23日发布公告,其与恒大集团签订重大合作协议,后者每年安排约30亿元施工任务给公司。

二级市场上,该股去年初股价20.33元,最高74.88元,最低19.07元,最新收盘68.78元。

*ST光华重组借壳

年涨376.39%

一直以来,“一铺补番”都是用来形容重组兑现后,股价一飞冲天的走势,但这个词用在*ST光华上却并不恰当,它的收益是一步步走出来的。

2010年2月11日,还没有戴上“*ST”帽子的世纪光华发布了资产置换公告,称浙江恒逸石化将通过资产注入世纪光华的方式来实现借壳整体上市。受此消息刺激,该股随后毫无悬念地被连续拉出了7个涨停板。但股价随后走上平滑上升的轨道。4月份公司宣布重组方案获董事会通过后,股价调整了4个月,到8月份又开始了连续涨停的拉升。就这样,该股从2010年年初的10元左右,直涨到12月27日停牌时的44元,涨幅362.33%。而12月31日,其复牌盘中便创出46.24元的历史新高。

稀土永磁王广晟有色 (600259 股吧,行情,资讯,主力买卖)

年涨314.88%

年初还头顶“ST”帽子的广晟有色,借着2010年4月的第一波稀土行情开始崭露头角,5月19日成功摘帽。从5月21日至6月2日,广晟有色走出九连阳,共收获4个涨停板,股价涨近七成,但这只是飙升行情的开始。9月6日,国务院发布《关于促进企业兼并重组的意见》,提出稀土等行业作为兼并重组的重点,广晟有色遂一发不可收拾。从9月7日至10月18日的22个交易日内,股价从31元左右一路飙涨至101元,区间累计涨幅达185.23%。

目前广晟有色报收64.97元,鉴于其主要产重稀土,属南方独有的稀土品种,储量少,比北方轻稀土价格要高30%以上。且公司大股东广晟有色集团拥有较多矿产资源,注入上市公司预期强烈。因此,一旦稀土永磁概念卷土重来,或者资产注入事项启动,股价牛市势必重演。

领先科技 (000669 股吧,行情,资讯,主力买卖)受益资产重组

年涨220.82%

领先科技在2010年6月10日筹划重组停牌,当时股价收于14.25元,而到7月13日复牌后连续三个交易日均涨停,此后股价一直处于强势上升通道,至9月30日涨幅已经超过100%达29.23元。12月中旬更是创出37.5元历史新高,至年末领先科技上涨220.82%。

据重组方案,领先科技将置换出全部资产,换由主营天然气运输及分销的中油金鸿天然气输送有限公司借壳上市。而中油金鸿也是颇有“来头”,其拥有平安创投、金石投资等多家“创投大鳄”作为参股股东,在天然气行业“跑马圈地”的时代,中油金鸿近年业绩呈稳步增长且毛利极高,2007年至2009年的净利润分别为1.17亿元、1.27亿元和1.75亿元。

“苹果”助阵莱宝高科 (002106 股吧,行情,资讯,主力买卖)

年涨253.79%

被誉为触摸屏概念正宗龙头的莱宝高科,不仅仅由于它是苹果的直接供应商,还在于其主营业务都与触摸屏相关,形成了比较完整的产业链。

2010年三季报显示,目前莱宝高科的触摸屏技改项目开展顺利,已提前实现投产,产能已经达到6万片/月,前三季度新增触摸屏的销售使得公司收入增加了86.74%。

10月28日,公司宣布,追加对10英寸中大尺寸电容触摸屏项目投资,将年产能从早前规划的400万片大幅提升至800万片。据测算,这800万片10英寸电容式触摸屏完全达产后,一年内将为莱宝高科提供8亿元收入、3.2亿元净利润,以及0.8元每股收益。对比2010年业绩预告,莱宝高科净利润大致将在3.9亿元至4.4亿元,10英寸项目全部达产后几乎将再造一个莱宝高科。

更令股民高兴的是,公司未来几年仍将是苹果最核心的供应商,国内上市公司如欧菲光 (002456 股吧,行情,资讯,主力买卖)、长信科技 (300088 股吧,行情,资讯,主力买卖)和超声电子 (000823 股吧,行情,资讯,主力买卖)等距离真正大规模量产还需要时间,未来一年之内很难对公司构成实质性威胁。

新兴产业推动精功科技 (002006 股吧,行情,资讯,主力买卖)

年涨215.26%

精功科技受益于2010年各方机构对于新兴产业概念的看好,作为光伏概念股的重要一员,盘子较小的该股明显受到资金青睐。二级市场上,其在去年7月至10月,股价微幅上扬,从10元左右微涨至14元;10月初开始启动,一路上行,其间又得到源源不断大订单的助推,股价四季度更是乘风破浪,12月内探至历史最高点53.98元,年末以45.05元报收。

*ST威达“麻雀变凤凰”

年涨278.24%

2010年5月5日,停牌两年有余的*ST威达复牌上市。据其公告,拟置出全部资产,购买内蒙古银都矿业价值为31.17亿元的62.96%股权。收购完成后,公司由一家医疗器械生产企业变身为一家银矿产公司。在“麻雀变凤凰”效应和银价飙涨的促进下,该股从2010年5月5日起步,连续15天涨停,创造了A股市场一段传奇。而此后股价仍节节攀升,在去年12月初还走出31.84元的历史新高,全年录得278.24%的收益,完美收官。

高送转新贵东方园林 (002310 股吧,行情,资讯,主力买卖)

年涨273.89%

东方园林是2010年上半年的大牛股,特别是在上半年市场出现30%以上的调整的情况下,其股价从2009年11月上市以来,一路过关斩将,从99元一路冲至200元以上,也成为去年上半年最贵的股票。

支撑其股价上扬的基石是业绩良好,2010年8月5日,公司公告与衡水市签订4.46亿元合同,由此带来的一轮行情让东方园林加速飙升,一举晋升百元股新贵,股价在8月20日一度最高达到229元(不复权)。去年底,公司再获大订单,12月6日与淄博市政府签订了6.8亿元的合作协议,至此,东方园林在手订单金额已超过55亿元。据了解,2010年大单合同金额已是2009年营收的近10倍。而东方园林的管理层也很识“时务”,上市一年有余,东方园林两次推出高送转,一季度10转5派3,中报更是每10股送10股派2元,颇受资金喜爱。

因此,大订单加之高送转,东方园林去年涨了273.89%。

探因

好牛还需好牛棚

1.重组是产生牛股的“牛棚”,2010年有1/3的牛股品种属于重组类,未来ST板块、央企整合概念股依然是黑马的发源地;

2.行业景气度高的个股,这包括新股、次新股板块中的高成长股。其中下游需求旺盛或者景气度高的上游行业极易产生高成长股,如生物医药、高铁、核电、风电设备、智能电网、特高压等相关产业中的品种;

3.股价低、流通股本小、业绩稳定、估值低等特征使普通股也能成为涨幅靠前的股票。因为股价低有利于降低成本,股本小有利于快速收集筹码。 新快报 十大金股选秀折射的变化

新年伊始,投资者的心理状态也随着日历翻过了一页,大多拍拍身上的灰尘,准备抖擞精神来年再战。顺应需求,券商们也推出了年末选秀的结果--十大金股。虽然如同大多数娱乐选秀节目一样,已有点审美疲劳了,从火热登场到慢慢失去观众。但娱乐精神不可灭,服务到底乃是券商义不容辞的职责。

当然,也渐渐有券商退出了年度的股票选秀,不再发布十大金股一类的东西,究其原因还是这些东西屡屡表现不佳,未给自己增色,反而扫了观众的兴致,所以即使推出一些年度股票,也不再用十大来包装,免得过度引起投资者注意,这前后的变化,也颇有意思,折射出不同市场环境下,机构和投资者的心态变化。笔者相信,未来的不远年份,十大金股必将再度重磅出场,类似明星重返舞台吧。

十大金股的两大特征

我们今天谈这个话题不是娱乐,而是要解决两个问题:一是过去的这种年度荐股有何特征?二是这种特征是否能够给我们以有价值的启示?

限于篇幅,笔者直接抛出一些观点,不再用推导式的分析过程,其中有些内容严格来说不甚严谨,希望能够引发读者的思考。以下所用十大金股(有的并非一定是十只股票)为媒体报道的当时比较集中的荐股,未必完全符合实际情况,有兴趣的读者可自行深究。

我们先来看一下最近三年的荐股记录和这些股票在推荐年份前后的实际表现。

特征一:券商年度选股往往是前一年思路的延续,大多没有什么真正意义上的创新和发掘。从近三年的数据不难看出,券商选择的十大金股往往是前一年强于大市的品种,这说明研究者并没有多少先知先觉或者领先市场的东西,而是认为过去好的东西还会继续好。可惜这种简单外推在短期内也许能够有一定的效果(毕竟正好推到顶上的概率也不大),不过如果放在年度来看,很可能这种所谓的趋势会发生重大变化。从上面的数据可以看到,大多年度金股在第二年未能跑赢大市。所以即使言之凿凿的光鲜基本面(每个年度金股都会有个不错的推荐理由),投资者也不要太过于当回事了。甚至,反向指示的意义还更大些。从博弈的角度上看,这些被广泛推荐的金股,其实是当前已经被重点买入的个股,即使未来基本面达到了预期的变化,其股价也很难发生明显的上升,其原因在于股票市场体现的是预期的"变化",而不是"预期"本身。好的基本面不代表股价的上升,只有"更好"才能够刺激股价上升,反之"不如预期"则会导致股价下跌。

表1

特征二:大市值品种往往在十大金股总能唱主角。所以,每逢来年如果是"二八"的行情,那么十大金股往往日子相对好过。不过一旦遇到"八二"的行情,那么十大金股就会明显的黯然失色。比如说2010年,大多数十大金股都是表现不佳,原因在于2010年是个小盘股活跃的市场特征。之所以十大金股以大市值品种为主,还在于研究员在年度荐股上考虑安全偏多,而考虑盈利潜力较少。这其实也比较好理解,因为毕竟涉及到一年的事情,时间比较长,大家都怕出现一些推荐公司的意外,如果跌幅巨大,那么颜面将十分扫地。大市值品种一般PE估值比较低一些,公司规模也比较大,出现业务急转直下的可能性比较低,所以往往成为年度荐股的对象。而事实上,大市值股票的这种安全性并没有得到事实的支持,从数据上可以看到,这类股票表现也可能十分不佳;而另一方面,这类品种基本没有机会成为年度黑马,原因同样在于这类公司由于业务规模较大,很难发生突变。同时,也在于这些品种被关注和研究得比较透彻,不太容易出现捡漏的机会。

2011年年度荐股的启发

简单总结之后,我们来看一下券商对2011年的年度荐股情况,大致情况见表2:

表2

首先,我们可以发现,特征没有什么变化,2010年的这些被推荐的品种,基本还是在去年表现超越大市的东西。这就说明研究员在品种发掘上依然没有真正的新意和前瞻性,投资的思路就是当下被广泛提及的新兴产业,这种状况我认为值得担忧,这种延续性的思维非常可能产生的结果就是,这些品种不太会在明年领先大市,充其量是同步大市而已,我相信其中也就大约不到五分之一会跑赢大市。

那么,考虑到比价关系和联动关系,我们是否可以猜测,明年总体这些新兴产业的股票并不会有靓丽表现?进一步地推论,明年是否是个"二八"行情的年景呢?另外,我们很容易发现,往年以大市值股票为主的特征发生了显著的变化,这可以说十分罕见。那是不是我上面说的安全第一不再是研究员们考虑的因素了呢?对于安全的追求,其实是刻骨铭心的,不可能被放弃。之所以转向小市值风格,还是在于特征一在做怪。2010年大小市值品种冰火两重天的市场表现,使得研究者对于大市值品种可以说是彻底失去了信心,这依然是一个惯性思维的过程,当然它被包装上了基本面发掘的外衣,也就是所谓的经济结构转型。这种强烈地向市场屈服的倾向,使得研究员们甚至对小市值品种的PE估值视而不见,其实许多被推荐品种的估值,换在半年前或一年前都是研究者根本无法接受的,可现在却习以为常,我想这不是一个好的现象。这种惯性思维运气不太可能差到正好推在顶点,不过我想期待出色的表现却也已经不太现实。

聪明的投资者是否可以准备再度布局大市值的周期性品种,有色、钢铁、金融、地产板块作为年度选股的话,我看输面有限,赢面很大。 证券市场红周刊

在遗传重组中Meselson-Radding模型是什么样的,最好有图

马厩,牛棚,还有呢?

电力的业务流程重组是怎么一回事?

基因重组和表达的基本流程是怎么样的啊?还有什么叫细胞重组?

为什么要进行重组DNA?重组DNA是如何进入受体细胞的?

IBM是如何通过业务重组达到战略变革的?

江淮汽车重组飞彩,是真的吗

那个什么重组人干扰素是个什么玩意啊??

火箭下赛季听说要重组 是真事吗

变异的主要来源是基因突变还是基因重组?

下列属于分子水平人工重组的项目是:

有人能提供《牛棚杂记》吗?电子版

为什么说‘横竖横,拆牛棚’?

国产的基因重组人生长激素有几个品牌,请问那位知道哪个最好

企业重组

蛋白质重组

重组磁碟

重组磁盘

重组磁盘

600201重组

字母重组

肠胃重组

高茎→高茎,矮茎 是突变吗?是基因重组吗?

OEM是资本战略重组的意思吗?是哪几个英文单词的简写?